\text{YT 可赎回价值} = \frac{\text{YieldPool 已累积收益}}{\text{YT 总供应量}}

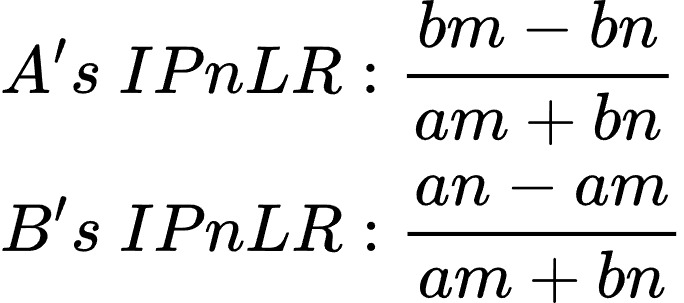

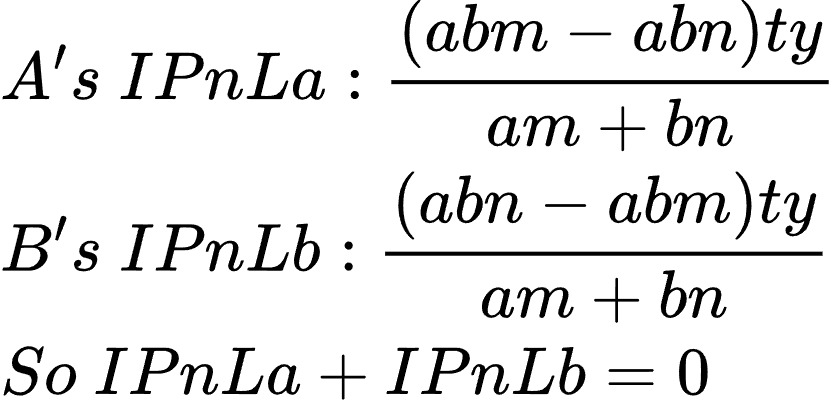

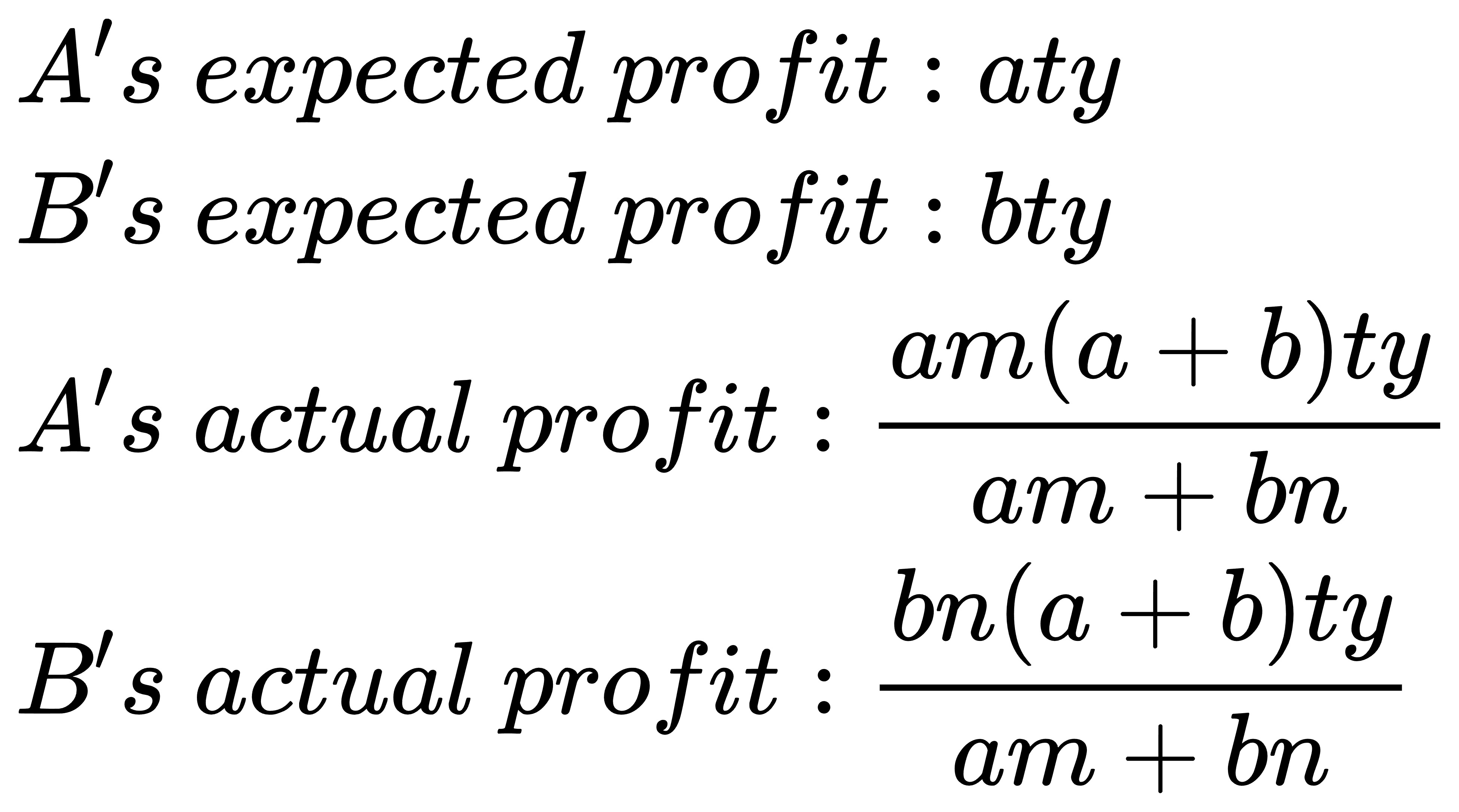

#### **重点须知:** 1. YT 本身**没有到期日**,是通用的 ERC20 代币,其可赎回价值也不会随着时间归零,而是相反,其**初始价值为 0 并会随着时间增长**,这一点与市场上的其他协议不同。 2. 为**确保 UPT 的稳定性**,铸造的 YT 将**不可转让(目前市场对于 YT 的交易需求很小)**。 ### **YT 的价值逻辑** YT 是一种与利率挂钩的代币,理论上 **1 个 YT 代表 1 个 SY 在一天内产生的利息收益**。 当 YT 首次铸造时,其可赎回价值(即销毁 YT 后可获得的利息收益)会**从零开始随时间逐步增长**。销毁 YT 赎回利息并不会影响 YT 的可兑现价值,因为赎回的收益是等比例的。**YT 的可赎回价值只会在铸造新的 YT 时降低**,但这种降低是暂时的,因为新的生息代币质押后会继续积累利息,最终弥补这部分价值。 理论上,YT 的可赎回价值所对应的**锚定利率**在达到生息资产的实际利率时会停止增长。然而,在实际运作中,有两种情况可能导致 YT 的锚定利率突破这一上限: * **提前销毁 YT**:当部分用户在其质押的生息代币锁定期结束前提前销毁 YT 时,YT 的总流通量会减少。由于收益池仍在持续积累利息,这使得未来每个 YT 所能赎回的利息收益相对增加。 * **到期未赎回本金**:如果部分用户在头寸锁定时间到期后没有立即赎回其生息代币本金,这些未赎回的代币将继续产生利息。这些额外积累的收益会进入收益池,从而进一步提升每个 YT 的可赎回价值。 当这种情况发生时,会引发以下两种结果: * **长期质押者收益增加:** 未来销毁 YT 将能赎回更多收益,从而提升长期质押者的回报。与此同时,后续新质押所铸造的 PT 价值会降低,导致对应 **SP 的固定利率提高**。 * **套利机会,锁定更高利率:** 用户可以在自认为的利率最高点,通过质押更多生息代币来铸造新的 YT 并立即销毁以套取利息收益,**锁定更高的利率,避免后续利率波动**。 值得注意的是,**即使用户的锁定头寸到期后不销毁 YT 也不会影响其他用户的收益**,因为未销毁的 YT 所代表的收益依然在收益池中作为其他人的待分配收益。 ### **数学模型** YT 的机制虽然看起来很简洁,但是由于 YT 可以自由交易,并且任何持有 YT 的用户可以随时赎回利息收益,所以这其中会有一个非常复杂的博弈过程,从而引入一个极其复杂的数学模型。 下面我们构建一个**最小的模型**来计算无常损失。 假设收益池中此时的积累的利息收益为 0,我们将 1 个 YT 锚定的 1 个生息代币 1 天所产生的利息收益设为 ***y***。用户 *A* 质押了 ***a*** 个生息代币并锁定 ***m*** 天,这会铸造 ***am*** 个 YT,我们将此时其他用户看成一个整体,这个整体看作用户 *B* 质押了 ***b*** 个生息代币并锁定 ***n*** 天,这会铸造 ***bn*** 个 YT。 在 ***t*** 天之后